카테고리 없음

[3040 투자트렌드 #5] 한화오션(042660) 주가 전망 — 친환경·해양플랜트 전환에서 기회를 찾는 3040 전략

daonsamchon

2025. 10. 30. 17:14

반응형

#한화오션 #조선 #친환경선박 #3040투자

요약 : 한화오션은 친환경 연료선박, 해양플랜트, 방산 연계 등 구조적 성장 포인트를 보유한 조선사입니다. 최근 매출·이익 개선 신호와 그룹 시너지가 긍정적이지만, 지정학적 리스크(미·중 이슈)와 조선업 특유의 수주→매출 시차는 여전히 주가 변동성을 키우는 요인입니다.

1) 회사 개요

한화오션은 원유·LNG·컨테이너선부터 특수선, 해양플랜트까지 건조하는 종합 조선·해양 기업입니다. 최근 회사는 친환경 선박(친환경 연료·전기추진), 스마트 야드(디지털 전환), 해양에너지(해상풍력 등)을 주요 전략으로 제시하고 있습니다.

2) 핵심 실적 포인트 & 주가 흐름

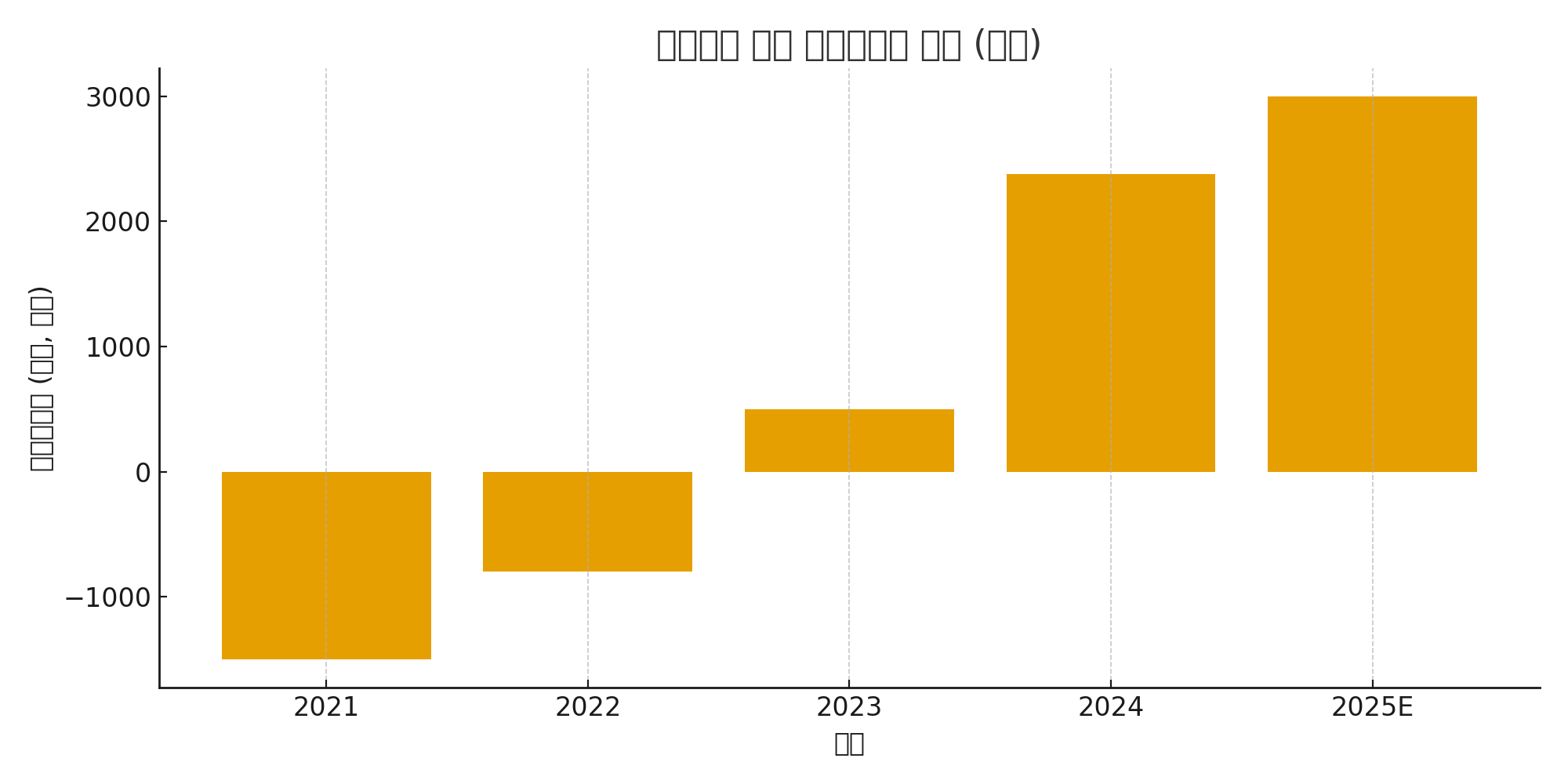

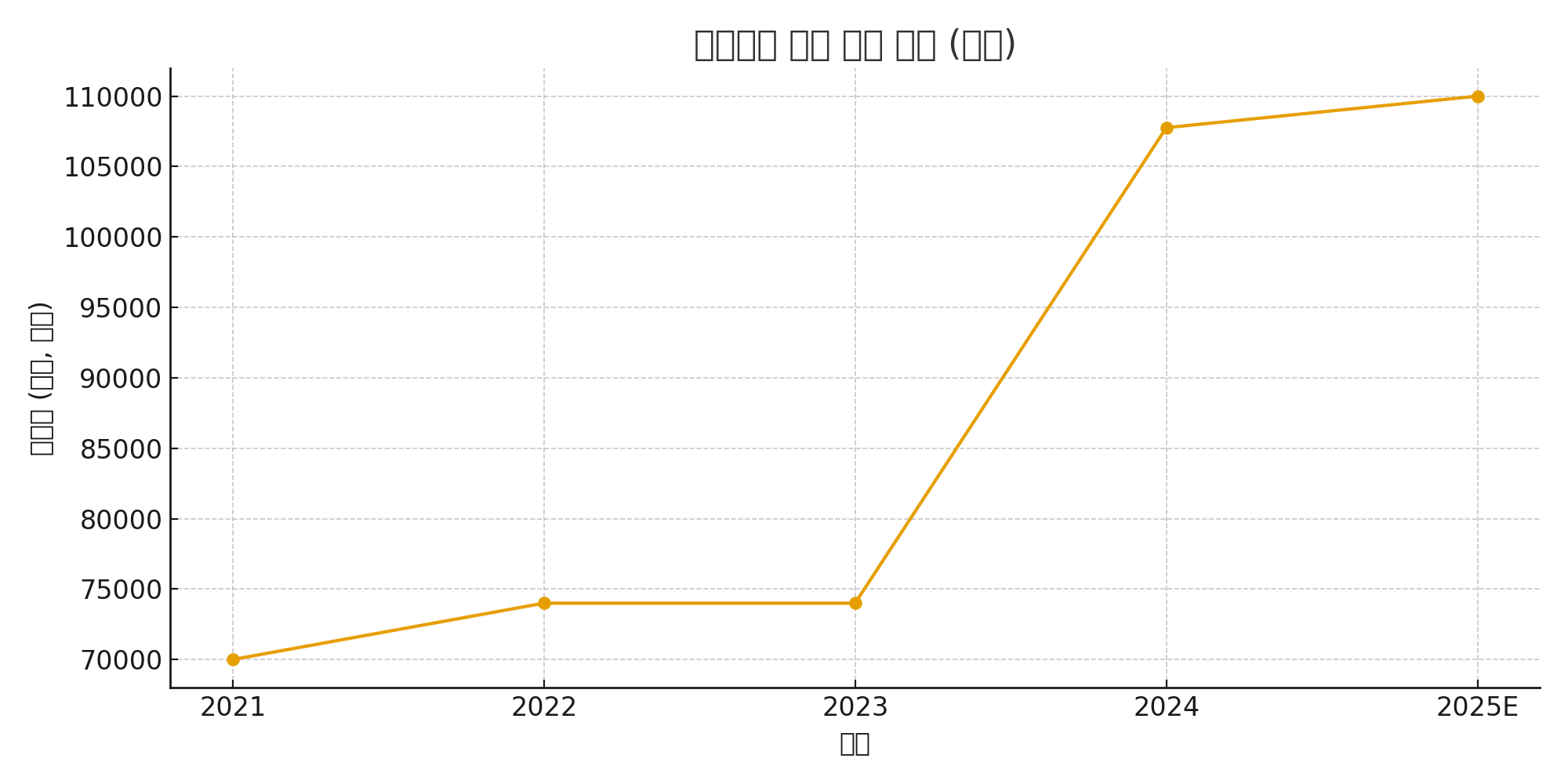

• 2024년 매출(연간) 약 10조 7,760억원, 영업이익 2,379억원(흑자전환) — 실적 개선 신호.

• 그러나 최근 중국 관련 제재·무역 이슈로 단기 주가 급락(예: 특정 공시 이후 -5~6% 수준) 관찰.

• 52주 범위 내 큰 변동성을 보이며, 단기 트레이딩·중장기 관점 모두에서 기회와 리스크가 공존합니다.

3) 시각 자료 — 매출 / 당기순이익 추이 (예시 데이터 기반)

아래 차트는 게시글용 시각자료(예시 데이터 기반)입니다. 실제 공시 수치로 교체하시면 정확한 인사이트가 됩니다.

4) 성장 동력 (왜 기대되는가?)

- 친환경 선박 수요 증가 — LNG선·E-fuel·전기추진 선박 등 친환경 기술 수요 확대.

- 해양플랜트 및 특수선 포트폴리오 — 고부가가치 프로젝트로 수익성 제고 가능.

- 한화그룹 계열사와의 시너지 — 방산·에너지·금융 측면의 지원 기대.

5) 리스크 체크리스트 (투자 전 반드시 확인)

- 글로벌 지정학 리스크(미·중·중동 이슈) — 공시·뉴스 모니터 필수

- 수주→납품→매출 인식 시차 — 수주 잔고(Backlog) 추이 확인

- 원자재(강재) 및 환율 변동 — 원가율 영향

- 밸류에이션: 기대 선반영 여부(PER/PBR 비교)

- 조선소 안전사고·하청 리스크 등 운영 리스크

6) 경쟁사 비교 (핵심 포인트)

| 기업 | 주요 영역 | 강점 | 리스크/특징 |

|---|---|---|---|

| 한화오션 | 종합 조선·해양·플랜트 | 한화그룹 시너지, 친환경/해양플랜트 집중 | 지정학 리스크, 수주 인식 시차 |

| 현대중공업 | 대형선·플랜트·디지털야드 | 규모·기술력·글로벌 네트워크 | 경쟁 심화, 고정비 부담 |

| 삼성중공업 | LNG선·해양플랜트 | LNG·특수선 강점 | 수주 변동성 |

| 대우조선해양(DSME) | 해양플랜트·특수선 | 해양플랜트 전통 강자 | 재무구조 개선 필요 |

7) 3040 투자자용 전략 제안 (구체적)

- 단기 — 지정학 뉴스·공시 대응형 매매; 손절·목표가 명확히 설정된 스윙전략.

- 중기 (6~12개월) — 분할 매수: 실적(매출·영업이익) 개선이 2분기 이상 확인되면 추가 진입.

- 장기 (2~3년) — 친환경 선박·해양플랜트 구조적 수혜를 믿는다면 보유; 비중은 총자산의 2~5% 권장.

✅ 체크 포인트: 수주잔고(Backlog) 상승, 세부 사업(친환경선·해양플랜트) 매출비중 확대, 한화그룹 내 프로젝트 수주 여부를 꼭 확인하세요.

8) 목표가·손절의 예시 (참고용)

- 보수적: 손절 -15% / 목표 +20% (단, 펀더멘탈 개선 확인 시 목표 상향)

- 공격적: 분할 진입 후 실적 재확인 시 비중 확대 (리스크 관리 선행)

본 글은 투자 참고용입니다. 실제 매매는 개별 투자자의 판단과 책임 하에 이루어져야 하며, 최신 공시·재무자료를 반드시 확인하시기 바랍니다.

반응형